Отчет 6-НДФЛ (КНД 1151099) утвержден и регламентируется Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Именно он расскажет главбуху, как заполнить 6-НДФЛ 2019 года. Формуляр предоставляется в территориальные налоговые инспекции ежеквартально в электронном виде посредством специализированных бухгалтерских программ и сервисов отчетности. Если штат сотрудников в учреждении насчитывает менее 25 человек, экземпляр документа можно передать в налоговую на бумажном носителе.

Сроки сдачи и ответственность за 6-НДФЛ

6-НДФЛ формируется и направляется в ИФНС каждый квартал, предельный срок сдачи — последний рабочий день месяца, следующего за отчетным (квартальным). Годовая декларация подается до 1 апреля следующего финансового года. И буквально через месяц придется готовить отчет за 1 квартал: сдать его нужно до 30 апреля.

В таблице представлены сроки сдачи 6-НДФЛ в 2019 году.

За нарушение сроков предусмотрены штрафные санкции. За каждый просроченный месяц придется заплатить штраф в размере 1000 рублей (п. 1.2 статьи 126 НК РФ). Причем к ответственности также могут привлечь и отвечающее за подачу отчетности должностное лицо. Такая санкция составит от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

При обнаружении ошибок и искажений информации в 6-НДФЛ учреждение заплатит штраф 500 рублей (п. 1 ст. 126.1 НК РФ).

Если организация, которая по регламенту должна предоставлять форму в электронном виде, подает пакет документов на бумажном носителе, ее оштрафуют на 200 рублей по ст. 119.1 НК РФ.

При наличии обособленных подразделений документы составляются отдельно по каждому из них, причем в форме отражается сводная информация по всем сотрудникам. Также указываются суммарное значение заработной платы, переходящее в следующий расчетный период, и дата оплаты налога (рабочий день, следующий за числом, когда налог был фактически удержан).

Как заполнять 6-НДФЛ

Документ состоит из титульного листа и двух разделов.

Этап 1. Заполняем титульный лист

Следует указать:

- ИНН и КПП организации.

- Номер корректировки. Для первичной формы проставляется значение «000», если инспектор требует уточнений, то отчет перезаполняется и в этом окне указывается соответствующий код — «001», «002» и т. п.

- Расчетный период в соответствии с установленным значением (21 — 1 квартал, 31 — 2 квартал, 33 — 3 квартал, 34 — год). В регистре за 2 квартал 2019 г. — «31».

- Код территориальной ИФНС, в которую направляется отчетность (в соответствии с локальным расположением).

- Графа «По месту нахождения» отражает принадлежность налогоплательщика (организация или ИП) в системе налогообложения.

- В поле «Налоговый агент» — наименование организации, предоставляющей сведения (краткое или полное).

- Код муниципального образования ОКТМО.

- Номер телефона ответственного лица.

На титульной странице появились новые строки для правопреемников, которые подают 6-НДФЛ после реорганизации учреждения. Им необходимо заполнить код формы реорганизации (ликвидации), а также ИНН и КПП реорганизованной организации (обособленного подразделения).

Изменилась и нумерация штрихкода на втором листе 6-НДФЛ. Новое значение — «15202017». Все новшества закреплены в «Порядке заполнения формы 6-НДФЛ», утвержденном Приказом № ММВ-7-11/450@ в редакции от 17.01.2018.

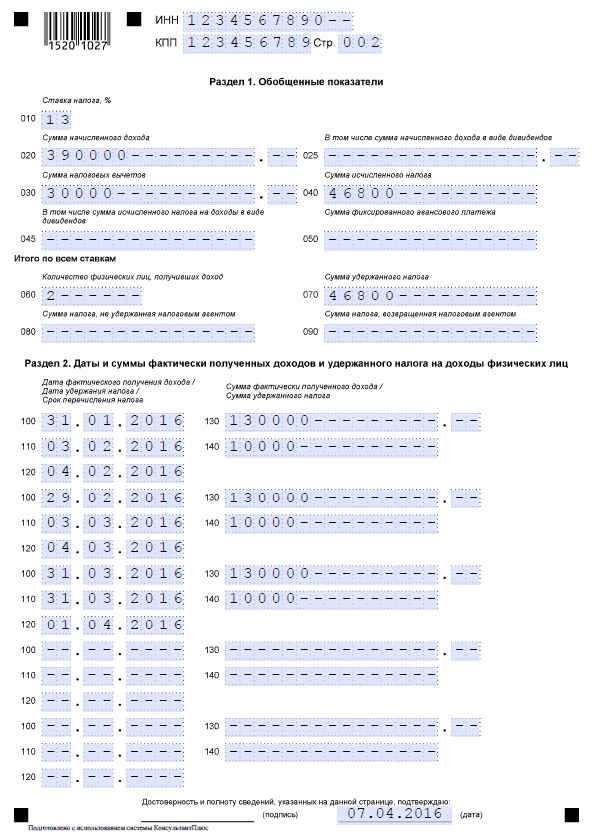

Этап 2. Заполняем раздел 1

Он предусмотрен для заполнения обобщенных итоговых сумм.

В этом разделе не нужно разделять данные по каждому сотруднику. Ответственные специалисты задаются вопросом: как учитывать НДФЛ в 6-НДФЛ-отчете? Ответ таков: итоговый показатель налога на доходы физических лиц формируется из расчета суммарных показателей по всем работникам. Отдельно отображаются лишь те сотрудники, доход которых облагается иной ставкой подоходного налога.

Если доходы работников облагаются по ставкам 13, 30 и 35 %, то раздел 1 будет заполняться трижды (каждый лист раздела соответствует каждой ставке налогообложения).

Поле 010 — указывается налоговая ставка.

Строка 020 — отражается доход с начала года нарастающим итогом. Важно помнить, что при наличии переходящей заработной платы итоговые результаты разделов 1 и 2 могут быть различными.

Поле 025 — указывается доходность в форме дивидендов (при наличии).

Строка 030 — отмечаются налоговые вычеты (имущественные, социальные, стандартные).

Поля 040 и 070 — для внесения сумм исчисленного и удержанного налогов соответственно.

Графа 050. Если в организации трудятся сотрудники, не являющиеся резидентами РФ (иностранцы), то сведения по ним отражаются здесь.

Поле 060 — количественное значение всех работников предприятия, получивших доход в расчетном периоде.

Графа 090 информирует о суммах возвращенного учреждению НДФЛ.

Ячейки с 060 по 090 заполняются по каждой ставке суммарным значением и только в разделе 1. На других листах отмечается значение 0, далее «—», так как основные параметрические данные указываются в разделе 2.

Этап 3. Заполняем раздел 2

Он служит для детализации предоставляемых организацией сведений. Сюда вносятся конкретные даты вместе с уточнением доходов. При заполнении важно соблюдать периодичность внесения операций: в отчете не должно быть отклонений от реальных событий.

В поле 100 отмечается «Дата фактического получения дохода». Указывается последнее число расчетного месяца в соответствии с проведением заработной платы. Исключение составляют больничные листы и выплаты по отпускным: фиксируется фактическая дата уплаты.

Графа 110 — отмечается реальная дата удержания дохода по правилу: удержание происходит в день получения дохода (исключая зарплату).

Поле 120 — ставится фактический срок перечисления дохода.

В поля 130 и 140 вносятся сведения о суммах фактически полученных и удержанных доходов соответственно.

При разделении действий — проводок по конкретной операции на различные налоговые периоды в разделе 2 — необходимо указать периодичность их завершения.

Вот так выглядит образец заполнения расчета сумм налога на доходы физических лиц в 6-НДФЛ.

Скачать образец 6-НДФЛ за 2 квартал 2019 года

Проверка отчета

Перед тем как отправить декларацию в ИФНС, ответственному специалисту обязательно нужно провести сверку контрольных соотношений и проверить формальную правильность заполнения. В Письмах ФНС России от 10.03.2016 № БС-4-11/3852@, от 13.03.2017 № БС-4-11/4371, от 20.03.2019 № БС-4-11/4943@ представлены все контрольные соотношения, при помощи которых инспектор и производит проверку 6-НДФЛ.

Первое, на что обратит внимание проверяющий, — дата предоставления отчета. Она должна соответствовать требуемому сроку.

- Сумма начисленного дохода (поле 020) не может быть меньше суммы вычетов (030).

- Значение из строки 040 должно быть равно (020 - 030) × 010 / 100. Допускается отклонение от расчетного значения в размере 1 рубль по каждому сотруднику при учете каждой выплаты дохода, облагаемого НДФЛ.

- Величина из поля 040 не может быть меньше величины из 050.

- Совокупная сумма перечисленного в ИФНС налога не может быть меньше, чем разница фактически удержанного НДФЛ (строка 070) и возвращенного налогоплательщику налога (090).

- Дата перечисления налогового платежа в бюджетную систему должна соответствовать значению из строки 120.

Проверка годовой формы производится с применением контрольных соотношений, а также при помощи сопоставления с данными, показанными в формах годовых деклараций 2-НДФЛ (КНД 1151078) и «Прибыль» (1151006). Для годовой отчетности проверочные соотношения будут следующими:

- Цифра в строке 020 (сумма начисленного дохода) должна быть равна сумме по всем и величине из 020 приложения № 2 отчета о прибыли.

- Строка 025 (сумма дохода по дивидендам) должна содержать равенство с суммой слагаемых строк из справок 2-НДФЛ по 1010 и 1010 приложения № 2 декларации «Прибыль».

- Строка 040 (рассчитанный налог) должна соответствовать сумме этого же показателя по всем справкам 2-НДФЛ и строки 030 приложения № 2 отчетности о прибыли.

- Строка 080 (неудержанный налог) должна равняться суммарному итоговому неудержанному налогу из каждой справки 2-НДФЛ и строки 034 приложения № 2 отчетности о прибыли.

- Строка 060 (число лиц, получивших доход) должна совпасть с количеством справок 2-НДФЛ и приложений № 2 к годовой отчетности о прибыли, направленных на контроль в территориальные органы ИФНС.

Обновлены и соотношения отчетных форм 6-НДФЛ и РСВ. Все параметры для контроля отчетности утверждены Письмом ФНС России от 20.03.2019 № БС-4-11/4943@.

Сегодня мы с вами, уважаемые читатели, будем разбираться с тем, как заполнить 6-НДФЛ. Эта форма отчета – одно из нововведений 2016 года. Хоть она и ввелась три года назад, но вот уже наступил 2019 год, а вопросов по ее заполнению по-прежнему множество. Мы начнем с самых стандартных примеров заполнения формы 6-НДФЛ.

Кто сдает 6-НДФЛ

Напомню, что 6-НДФЛ составляется всеми работодателями (и ИП, и юрлицами) по итогам каждого квартала нарастающим итогом !

Как заполнить 6-НДФЛ правильно

А заполнять и сдавать декларации и другие формы отчета проще через специальный сервис .

Ну а теперь приступим к инструкции по правильному заполнению 6-НДФЛ. Ниже разберем несколько примеров.

Важно! В статье бланк 6-НДФЛ заполнен на примере 1 квартала 2019 года.

Заполняем титульник

- Указываем ИНН и КПП юрлица (у ИП только ИНН);

- Проставляем номер корректировки (для первичного отчета ставим «000», если сдаем уже корректировочный отчет – то «001» и т.д.);

- Ставим код периода, за который составлен отчет (есть в Приложениях к приказу об утверждении бланка) и год: если мы сдаем отчет за 1 квартал, то код периода у нас будет «21», ну а год «2019»;

- Далее ставим код налогового органа (куда сдаем отчет) и код места представления (таблица с ними тоже есть в Приложениях к Приказу): когда отчет сдается по месту учета юрлица — ставим «212», если по месту жительства ИП – «120»;

- Указываем наименование юрлица или ФИО ИП;

- Ставим код ОКТМО;

- Указываем контактный телефон, проставляем количество страниц отчета и количество листов приложений к нему, если они есть;

- В тех строчках, которые не заполняются, ввиду отсутствия данных, обязательно проставляются прочерки.

Нижние части титульника заполняются стандартно: левая часть – для лица, представляющего отчет в налоговый орган, правая часть – для работника налоговой.

Образец заполненного титульника отчета 6-НДФЛ

Важно! Если у вас не один код ОКТМО, то нужно будет заполнить несколько отчетов 6-НДФЛ: на каждый код – отдельный отчет.

Когда такое может быть?

- Когда зарплату работникам выплачивает головная организация и обособленное подразделение, находящееся на другой территории – в этом случае, заполняются два отдельных отчета, каждый сдается в свою налоговую согласно проставленному коду ОКТМО;

- Когда у ИП часть деятельности переведена на ЕНВД или патент, соответственно, он стоит на учете как плательщик этих налогов в другой налоговой – здесь ИП должен проставить ОКТМО в соответствии с местом ведения деятельности, переведенной на эти спецрежимы.

На этом, в принципе все, титульник заполнен. В его заполнении, как вы видите, ничего сложного нет. Теперь переходим к разделам. И тут мы сразу разделим все следующие действия на два примера: когда вы выплачиваете работникам зарплату до конца месяца и когда вы ее выплачиваете им уже в следующем месяце.

Что это означает?

Поясню сразу на примере. Зарплата должна выплачиваться работнику минимум 2 раза в месяц: обычно сначала платят аванс, а потом остальную зарплату.

Как это происходит в реальности?

Аванс за текущий месяц чаще выплачивается 15-25 числа этого месяца, то есть, например, аванс за октябрь работник получает 16 октября. А зарплату за октябрь работник может получить как в октябре, например, 31 октября – в последний день месяца, а может уже в ноябре – обычно так и происходит, работодатели выплачивают зарплату за прошедший период до 5-10 числа уже следующего месяца. Даты могут различаться, они устанавливаются работодателем в Положении об оплате труда. Соответственно, мы имеем две ситуации:

- Когда зарплата работникам за текущий месяц выплачивается в этом же месяце;

- Когда зарплата работникам за текущий месяц выплачивается в следующем месяце.

Различать эти ситуации важно именно на стыке периодов. Например, сейчас нужно будет сдать отчет по итогам 1 квартала. Соответственно, для каждой из обозначенных выше ситуаций его показатели будут отличаться.

Заполняем разделы 1 и 2: Если зарплату платим в этом же месяце

Покажем примерный расчет на примере: в компании ООО «Первый» с начала 2018 года работает 5 человек, численность сотрудников не менялась. Допустим, каждому работнику установлена зарплата в 26 250 рублей, соответственно, сумма начисленного дохода, а в нашем случае при заполнении Декларации за 1 квартал 2019 года, мы будет в отчете отображать начисленный доход за период декабрь 2018 – февраль 2019, составил 26 250 *5 = 131 250 руб. (это декабрь 2018г.) и 26 250 *5 * 2 мес. = 262 500 (январь-февраль 2019г.), будет равна 393 750 рублей. Доходы в виде дивидендов не начислялись.

Работникам в январе-феврале 2019 года были предоставлены налоговые вычеты на детей в общей сумме 28 тыс. руб. За декабрь 2018 года стандартные вычеты не предоставлялись, так как совокупный доход каждого работника превысил 350 тыс. рублей. Получается, что исчисленный НДФЛ за декабрь 2018 составил 131 250 *13% = 17 063 рубля, а за январь-февраль 2019 года — (262 500– 28 000) * 13% = 30 486 рублей.

Как это нужно проставить в отчете? Открываем Раздел 1 и построчно заполняем:

- Стр. 010 – 13% (если есть начислялись доходы, облагаемые НДФЛ по другим ставкам, то в отчете нужно будет заполнить несколько Разделов 1 – каждая ставка проставляется на отдельном листе со сквозной нумерацией);

- Стр. 020 – ставим 393 750 рублей, т.е. всю сумму дохода работников за декабрь-февраль 2019 г.;

- Стр. 030 – ставим 28 000 рублей, т.е. суммы вычетов, предоставленных работникам;

- Стр. 040 – ставим 47 549 рублей, т.е. всю сумму НДФЛ, исчисленную по итогам 9 месяцев;

- Если при заполнении строк 025; 045; 050; 080; 090 нет данных, так как не начислялись дивиденды, как в нашем случае, то в них проставляются не прочерки, а 0 (см. п. 1.8 Порядка по заполнению формы, утв. Приказом ФНС России №ММВ-7-11-450 от 14.05.2015г.)

- Стр. 070 – 47 549 рублей, т.е. сумму удержанного налога.

Строки 060 – 090 включают в себя общие суммы для всех последующих разделов. Поэтому, если при заполнении у вас несколько листов, то эти данные проставляются только на первом из них. На остальных листах в строках 060-090 ставятся прочерки.

Важно! Если вы выплачиваете зарплату за текущий месяц в течение этого же месяца, то в идеале у вас будет выполняться равенство: стр. 040 = стр. 070. То есть, сколько налога НДФЛ с доходов работников вы исчислили, столько и удержали. Если часть суммы НДФЛ не удержана по каким-либо причинам, она показывается в строке 080. В этом случае, равенство будет таким: стр. 040 = стр. 070 + стр. 080.

В Разделе 2 теперь нужно отразить суммы по датам. Обратите внимание, что при выплате зарплаты следует учитывать следующие даты:

- Датой получения дохода (для целей расчета НДФЛ) считается последнее число месяца, за который эта зарплата начисляется, к примеру, 31.01.

- Датой удержания НДФЛ считается дата фактической выплаты денег, а это в нашем примере – 5 февраля.

- Датой уплаты НДФЛ в бюджет считается день, идущий после дня выплаты денег. В нашем примере это будет 6 февраля.

Теперь заполняем каждый блок Раздела 2. В последующие налоговые периоды данные проставляются нарастающим итогом.

- Стр. 100 – 12.2018;

- Стр. 110 – 01.2019; (дата выплаты смещена по причине новогодних праздников)

- Стр. 140 – 17 063 рублей (сумма удержанного НДФЛ за месяц);

- Стр. 120 – 01.2019.

В итоге, после того, как вы заполните Раздел 2, у вас сумма строк 130 по всем месяцам должна быть равна строке 020, а сумма строк 140 по всем месяцам – строке 070.

Образец заполнения второй страницы 6-НДФЛ с разделами 1 и 2

Заполняем 1 и 2 разделы: Если зарплату платим в следующем месяце

Пример по идее остается тот же: 5 работников, зарплата каждого 26 250 рублей, итоговый доход за 9 месяцев 1 181 250 рублей. Доходы в виде дивидендов не начислялись. Зарплата за текущий месяц выдается 10 числа следующего месяца, то есть зарплату за сентябрь работники получат 10 октября.

Налоговые вычеты, предоставленные работникам за период с начала года, составили все те же 36 тыс. руб. Сумма исчисленного НДФЛ составляет: (1 181 250 – 36 000) * 13% = 148 881 рублей, в том числе 17 063 рублей – НДФЛ с зарплаты за сентябрь.

Что ставим в отчете? Открываем Раздел 1 и построчно заполняем:

- Стр. 010 – 13% (если были доходы, облагаемые по другим ставкам, то заполняем разделе несколько раз);

- Стр. 020 – ставим те же 1 181 250 рублей общего дохода;

- Стр. 030 – ставим те же 36 000 рублей вычетов;

- Стр. 040 – ставим 148 881 рублей, т.е. всю сумму НДФЛ, исчисленную по итогам 9 месяцев;

- Остальные строки прочерки, так как доходы в виде дивидендов не начислялись.

Теперь переходим к итоговой части Раздела 1. Здесь нужно проставить:

- Стр. 060 – 5 человек, так как в компании 5 работников;

- Стр 070 – 131 818 рублей (148 881 руб. – 17 063 руб.), т.е. НДФЛ здесь проставляется без учета налога с зарплаты за сентябрь: мы его не удержали, так как зарплату еще не выплатили.

Важно! В этом случае стр. 070 будет меньше стр. 040, так как с зарплаты за сентябрь налог еще не удержан. Ставить оставшуюся сумму (17 063 руб.) в строку 080 тоже не надо. Отчет составляется по состоянию на последний день периода, а так как зарплата по состоянию на этот день не выплачена, то и обязанности удержать налог не возникает.

Заполненный Раздел 1 для этой ситуации будет выглядеть вот так:

В Разделе 2 теперь нужно отразить суммы по датам. Даты здесь будут считаться по-другому.

- Датой получения дохода для целей расчета НДФЛ будет так же считаться последнее число рабочего месяца. В сентябре это 30 число.

- Датой удержания НДФЛ считается дата фактической выплаты денег. Чтобы 10 октября работники получили зарплату, ее надо перечислить в банк на день раньше. Получается, что датой удержания НДФЛ 9 октября.

- Датой уплаты НДФЛ в бюджет считается дата, следующая за днем выплаты денег. В нашем примере это будет 10 октября.

Далее заполняем каждый блок Раздела 2 с начала года, то есть расписываем суммы по каждому месяцу. Но данные по зарплате за сентябрь мы здесь не покажем, они попадут уже в отчет за год, так как выплачена зарплата будет только в октябре. В отчете за год данные за сентябрь нужно будет заполнить так:

- Стр. 100 – 09.2017;

- Стр. 130 – 131 250 рублей (зарплата работников за месяц);

- Стр. 110 – 10.2017;

- Стр. 140 – 17 063 рублей (сумма удержанного НДФЛ за месяц с учетом полученных работниками стандартных вычетов);

- Стр. 120 – 10.2017.

Теперь вы знаете, как заполнить 6-НДФЛ. Если есть вопросы, задавайте в комментариях!

С 2016 года все налоговые агенты по НДФЛ начали сдавать новый вид документа. Эта отчетность называется 6-НДФЛ. Заполняют её все фирмы, имеющие хотя бы одного сотрудника. Сдавать форму надо ровно через месяц после окончания отчетного квартала. Многие зададутся вопросом: зачем эта форма, если есть 2-НДФЛ, где указываются данные по заработанной плате?

Форма 6-НДФЛ имеет существенные отличия от 2-НДФЛ. В ней отражаются данные общей суммой по всем сотрудникам целиком.

- Скачать бесплатно бланк 6-НДФЛ (Excel) можно по , в .

- Скачать несколько примеров заполнения 6-НДФЛ по ссылкам :

Как уже писалось выше, 6-НДФЛ была введена в отчетность всех организаций с 2016 года. Те налоговые агенты, которые имеют в своем штате хотя бы одного сотрудника, обязаны заполнять данный вид документа. Налоговая инспекция сможет увидеть в документе, сколько было выплачено заработных средств сотрудникам и сколько было уплачено в государственный бюджет.

В документ вносится общее число сотрудников, суммы, даты выплат и даты удержаний. Налоговик сможет сразу определить, насколько своевременно выплачивается заработная плата сотрудникам, имеются ли задержки в выплатах.

Эта форма предусмотрена в том числе для того, чтобы работодатели не нарушали сроки выплат зарплаты. При заполнении бланка 6-НДФЛ можно использовать , приведенный на нашем сайте.

Детальный разбор новой формы смотрите в этом видео:

Из каких разделов состоит 6-НДФЛ

Отчетность состоит из титульного листа, разделов и . Во все разделы данные заполняются на основании бухгалтерских записей в 1С. Если штат сотрудников составляет 24 человека, то можно заполнять бумажный бланк. Скачать бланк 6-НДФЛ можно на нашем сайте по .

Оформление титульного листа не вызовет у ответственного лица затруднения. Это стандартная процедура заполнения реквизитов компании, её названия, как указано в документах.

Разделы 1 и 2 уже могут вызвать кое-какие вопросы у бухгалтера.

- Первый раздел . В разделе указываются суммы, которые были выплачены и удержаны со всех сотрудников за все отчетные периоды. Например, отчетность сдаётся за 3 квартал. В разделе 1 отображать нужно все суммы за 1-й квартал, 2-й квартал и 3-й квартал вместе.

- Во уже указываются даты и суммы конкретно за один отчётный период (за три месяца) . В строках указываются суммы, которые были начислены, суммы удержаний подоходного налога и суммы, выплаченные на руки (сколько на руки получил сотрудник с учётом вычетов). Обязательно отражается, когда эти операции были проведены — даты выплат и удержаний.

Где взять бланк 6-НДФЛ

Форма документа утверждена налоговой инспекцией (14.10.2015 № ММВ-7-11/450@). Для заполнения формы можно использовать различные форматы.

Заполнять бланк удобнее всего в формате PDF (). Для этого необходимо установить программу Adobe Reader (бесплатное приложение) и внести все необходимые данные. Если же программа не установлена, то подойдет и бланк jpeg, распечатанный на бумаге.

Как рассказывают законодатели, новая форма отчетности позволит быстро и оперативно проводить камеральные проверки тех организаций, которые нарушают закон РФ, в случае несвоевременной выплаты заработанной платы.

Штрафы за просрочку

Любое опоздание с предоставлением отчетности приводит к .

- 500 рублей - если в отчётности 6-НДФЛ были допущены ошибки или заведомо отражены неверные данные.

- 1000 рублей - если отчётность не отправлена в установленный срок.

- Если отправка документов задержана более чем на 10 дней, будьте готовы к тому, что счета организации окажутся под арестом.

Пример заполнения

Скачанный на нашем сайте бланк 6-НДФЛ при заполнении не вызовет трудностей. Пример заполнения формы за полгода:

Отчеты по начисленному и оплаченному НДФЛ требуется представлять в налоговую инспекцию ежеквартально. Если эта процедура проводится несвоевременно, либо в отчетности допускаются ошибки, предпринимателю грозят немалые денежные штрафы.

Для упрощения отчетности по данному виду налога разработана особая форма 6-НДФЛ. Здесь мы расскажем об особенностях заполнения данного документа, о датах сдачи отчетности. Также в статье приведем образец заполнения 6-НДФЛ 2019 года, бланк этого документа.

Кто обязан сдавать отчет 6-НДФЛ в 2019 году

Как и ранее, в 2019-м отчет по налогу на доходы физических лиц по форме 6 необходимо готовить и сдавать налоговым агентам НДФЛ. А это понятие включает в себя компании и ИП, производящие облагаемые НДФЛ выплаты физическим лицам. Форма 6-НДФЛ ратифицирована приказом ФНС от 14 октября 2015 года. С 2018 года начала действовать новая форма 6-НДФЛ.

В отличие от справки 2-НДФЛ, в расчетах для 6-НДФЛ не нужно выделять данные по каждому человеку в отдельности. Требуется ввести сведения о доходах физических лиц, а также данные об удержанном и оплаченном НДФЛ.

Составные части формы 6-НДФЛ — это титульный лист и разделы 1 и 2. Адрес и другие общие сведения о фирме или ИП вносятся в титульный лист. Там же указывается отчетный период. В разделе № 1 отображаются сводные данные, а раздел № 2 содержит весь перечень подробных данных с точными суммами и датировкой.

Ниже рассмотрим, каких правил необходимо придерживаться, чтобы форма 6-НДФЛ 2019 года была заполнена грамотно.

Титульный лист — лицо документа

Не забудьте указать период, за который предоставляется отчет. Его вносят в специальную графу: «Поле представления». Строки 21, 31, 33 или 34 выбираются в зависимости от того, в каком месяце соответствующие документы отсылаются налоговикам. Дальше переходим к пункту «Предоставляется в налоговый номер». Тут нужно будет указать код налоговой инспекции, куда подается отчетность.

В графе «По месту нахождения» необходимо акцентировать, кто именно является автором отчета: компания или индивидуальный предприниматель, какова система налогообложения: ЕНВД, УСН или иная.

В поле «По месту нахождения (учета) (код)», необходимо указать соответствующий код. Коды для 6-НДФЛ за период 2018 года, предоставляемой в 2019 году, обновились:

- 120 - По месту жительства индивидуального предпринимателя;

- 124 - По месту жительства члена (главы) крестьянского (фермерского) хозяйства;

- 125 - По месту жительства адвоката;

- 126 - По месту жительства нотариуса;

- 213 - По месту учета в качестве крупнейшего налогоплательщика;

- 214 - По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком;

- 215 - По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- 216 - По месту учета правопреемника, являющимся крупнейшим налогоплательщиком;

- 220 - По месту нахождения обособленного подразделения российской организации;

- 320 - По месту осуществления деятельности индивидуального предпринимателя;

- 335 - По месту нахождения обособленного подразделения иностранной организации в Российской Федерации.

В новой форме 6-НДФЛ, которая сдается за период 2018 года, появились две новые графы, для указания кода формы реорганизации и ИНН/КПП реорганизованной компании. Перечислим новые коды форм реорганизации и ликвидации для заполнения 6-НДФЛ в 2019 года:

- 0 - ликвидация;

- 1 - преобразование;

- 2 - слияние;

- 3 - разделение;

- 5 - присоединение;

- 6 - разделение с одновременным присоединением.

Первый раздел 6-НДФЛ — для итоговых сумм

Как уже говорилось выше, конкретизации по каждому наемному сотруднику здесь не требуется, нужно будет зафиксировать лишь суммарный показатель всех работников. Но когда применяются разные ставки НДФЛ, то придется их дифференцировать, заполнив несколько строк раздела № 1 — с 010 по 050.

Допустим, сотрудники имеют доход, облагаемый по ставкам 13, 30, 35 процентов. Значит, при расчете будут заполняться три раздела № 1, причем, каждый на отдельном листе. А уже остальные строки, с 060 по 090, будут общими. Таким способом сведения заносят лишь на первом экземпляре.

В строку «010» вписывается ставка НДФЛ, а доходы вносят в строку «020» нарастающим итогом на начало года. Надо помнить и о существовании варианта переходящей заработной платы, когда итоговый результат доходов в разделах № 1 и № 2 могут оказаться разными. В строке «025» отображаем доход в виде дивидендов, если таковой в компании имел место.

Для налоговых вычетов, в том числе, социальных, детских, имущественных, отведено поле «030». В строки «040» и «070» вписываются суммы исчисленного и удержанного налога. Есть еще и особая строка «050», предназначенная для аналогичных данных иностранных работников, что трудятся в компании по патенту.

В строке «060» помещается цифра общей численности сотрудников на предприятии (все, что получали доходы). Строка «090» предназначена для суммы налога, который был возвращен организации. А в особых случаях, когда фирма не смогла удержать данный вид налога, сумму НДФЛ нужно вбить в строку «080», чаще всего такая практика применяется при переходящей зарплате.

Поля «060-090» заполняются общей суммой по всем имеющимся ставкам и только на первой страничке. На других листах ставим «0», а далее — прочерки. Поскольку все существенные данные будут отображены во втором разделе.

Детализация данных в разделе № 2

Данные за прошедшие три последних месяца более детально расписываются в разделе 2 формы 6-НДФЛ. Тут обязательно фиксируются точные даты и дается расшифровка доходов. Операции отражаются в документе в той же последовательности, в которой они и происходили в реальности.

Строка «100» — «Дата фактического получения дохода», внесена в форму согласно статье 223 НК РФ. Важно фиксировать последнее число месяца, чтобы правильно отразить заработную плату. Но выплаты по больничным листам и отпускным записывают на реальную дату их получения.

В поле «110» нужно отразить дату удержания дохода. А действующий закон предписывает: удержания производятся в день получения дохода (кроме заработной платы). Строку «120» — «Срок перечисления дохода» — заполняем в зависимости от того, каков вид полученного дохода. Как правило, отпускные и больничные оформляют до истечения отчетного месяца. В некоторых случаях фиксация данных производится на следующий день после получения денежных средств.

«Сумма фактически полученного дохода» (строка «130») — это точные, с копейками, данные о доходе до того момента, как был вычтен НДФЛ. А уже удержанный налог в 2019 году будем вносить в графу «140».

Если начало какой-то операции пришлось на один отчетный период, а закончилась она в другом, то в раздел № 2 нужно внести данные о периоде ее завершения.

Сроки и штрафы

Заполняя отчет по форме 6-НДФЛ, необходимо быть предельно внимательными. Любая ошибка, помарка — это искажение отчетных данных. А оно влечет наложение на предпринимателя или фирму штрафов.

Сроки сдачи 6-НДФЛ в 2019 году, несмотря на тревожные ожидания, остались прежними. В налоговый орган по-прежнему, в соответствии с законом, представляются отчеты в следующем порядке:

- годовой за 2018 год - до 1 апреля 2019 года;

- за I квартал 2019 года — до 30 апреля 2019 года (с учетом выходных и праздников);

- за полгода — до 31 июля 2019 года;

- за 9 месяцев — до 31 октября 2019 года;

- годовой за 2019 год — до 1 апреля 2019 года.

Согласно пояснениям ФНС (письмо ФНС России от 04.05.2016 N БС-4-11/7928), если вы не начисляли и не выплачивали доходы, с которых нужно платить налог, нулевой расчет 6-НДФЛ предоставлять не надо. Однако необходимо в письменном виде пояснить ИФНС причину не предоставления отчета. Иначе существует опасность блокировки расчетного счета. Отказать в приеме нулевого отчета ИФНС не может. Следовательно, вам остается выбирать - отправить в ИНФС нулевую форму 6-НДФЛ или письмо с разъяснением причин неподачи расчета.

Недисциплинированные представители бизнес сообщества, которые сдадут налоговую отчетность с опозданием, будут подвергнуты штрафам. При просрочке до одного месяца штрафные санкции составят 1000 рублей. Плюс еще 1000 рублей за каждый последующий месяц просрочки. Предусмотрено и наказание за ошибки в 6-НДФЛ, за недостоверные данные назначается штраф в размере 500 рублей.

Если расчет не сдан в течение 10 дней с установленной даты, то налоговая инспекция также вправе заблокировать банковский счет налогового агента (п. 3.2 ст. 76 НК РФ).